前回までは「生命保険の保障」についてお話してきました。

前回のブログ 生命保険について 保障はいくら必要?②

本日は生命保険に関する一般的な税制について整理していきたいと思います。

死亡保険金と税金

これまで何度か取り上げましたが、改めておさらいです。

死亡保険のブログ 生命保険について① 死亡保険編

生命保険について② 死亡保険と相続

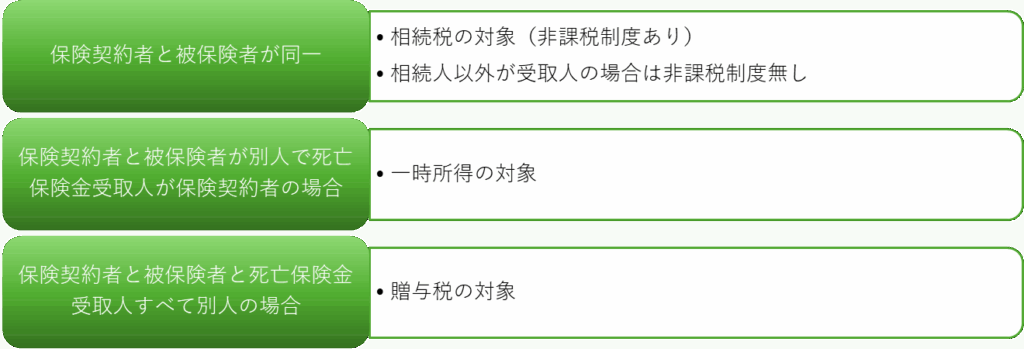

- 契約者=被保険者、受取人=相続人 の場合

500万円 × 法定相続人の数 が非課税となります。

例:相続人が配偶者と子1人=2人 → 1,000万円まで非課税。

👉 注意点

受取人が相続人でなければ非課税の制度は使えません。

また、死亡保険金は受取人固有の財産になるため、相続人以外を受取人に指定することも可能です。相続人以外に財産を残す方法としても生命保険は有効です。

- 契約者≠被保険者 の場合

例:契約者=夫、被保険者=妻、受取人=夫 → 一時所得

契約者・被保険者・受取人がすべて別人 → 贈与税

一時所得とは?

一時所得の課税額は次の計算式です。

(受取保険金 - 払込保険料 - 特別控除50万円) × 1/2

例:満期保険金200万円、払込保険料100万円の場合

(200万-100万-50万)×1/2=25万円 → 課税対象

簡単に言えば、払い込んだ保険料より50万円以上増えた分が一時所得になります。

近年は利率の良い一時払終身保険もあるため、解約返戻金が50万円を超えると一時所得になる点にご注意ください。

医療保険と課税

医療保険のブログ 生命保険について③ 医療保険編

原則として医療保険は非課税です。

契約者と被保険者が別人でも同じです。

ただし、入院中に被保険者が亡くなった場合には相続税の課税対象となります。これは、医療保険金が「本来は被保険者本人が受け取るもの」であり、死亡時にはその財産とみなされるためです。

生命保険料控除

生命保険は「受け取るときの課税」だけでなく、「支払うときの控除」もあります。

- 平成24年1月1日以降に契約したものから制度が改正され、

・新生命保険料控除

・介護医療保険料控除

・新個人年金保険料控除

の3つに区分されています。

会社員の方は年末調整で、個人事業主の方は確定申告で適用可能です。

税金負担が大きくなっている今こそ、控除を上手に活用しましょう。

まとめ

生命保険は「加入するまで」よりも、加入後も時代に合った内容になっているかどうかが大切です。

行政書士はら事務所では、加入中の生命保険の説明や見直しについて、中立的な立場からアドバイスさせていただいております。

ご不明点やお困りごとがあれば、どうぞお気軽にご相談ください。

お問い合わせはこちらから お問い合わせ

次回は、先日参加した研修で学んだことをお伝えしていきます。

最後までお読みいただきありがとうございました