相続と関わりの深い「生命保険」について

前回までに相続や遺言についてお伝えしてきました。

前回のブログ 遺言について⑤ 遺言書作成時の注意点

今回は相続の場面でもよく関わりのある「生命保険」について取り上げたいと思います。

生命保険とは

生命保険は、加入者全体で保険料を出し合い、万一のときに支え合う「相互扶助」の仕組みです。

生命保険には、主に次の3つの立場が存在します。

- 保険契約者 … 保険料を負担する人

- 被保険者 … 保険をかけられている人

- 保険金受取人 … 保険金を受け取る人

種類もさまざまで、死亡保険・生死混合保険・生存保険・医療保険などがあります。

死亡保険について

死亡保険とは、被保険者が亡くなった際に保険金受取人が保険金を受け取れる仕組みです。

死亡保険には次のような種類があります。

- 終身保険(解約しない限り一生涯の保障)

- 定期保険(一定期間のみの保障)

- 養老保険(一定期間の保障+満期保険金あり)

終身保険は一生涯の安心が得られますが、定期保険や養老保険は期間が終了すると保障もなくなってしまうため注意が必要です。

実際に「死亡保障に入っている」と思って確認したところ、終身保険ではなく定期や養老だった、というケースも少なくありません。ご自身の加入している保険の種類を、ぜひ確認してみてください。

死亡保険と税金の関係

生命保険には税制上のメリットもあります。契約の形態によって、相続税・所得税・贈与税といった課税関係が変わってくる点に注意が必要です。

よくあるのは次の3つのケースです。

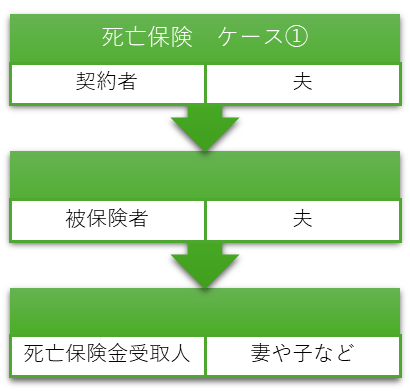

ケース① 契約者=夫、被保険者=夫、受取人=妻や子(相続人)

→ 相続税の対象。ただし「500万円 × 法定相続人の数」まで非課税。

(例:妻と子1人なら1,000万円まで非課税)

受取人が相続人ではない場合は適用がありません

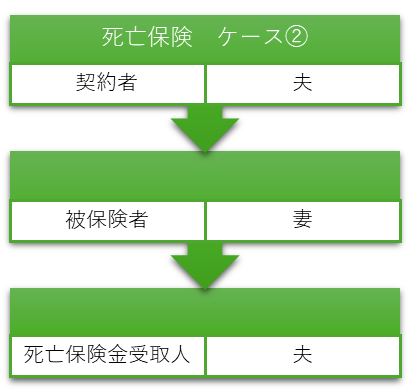

ケース② 契約者=夫、被保険者=妻、受取人=夫

→ 所得税の対象。掛け金と受取金額の差に課税。相続税の非課税枠は使えない。

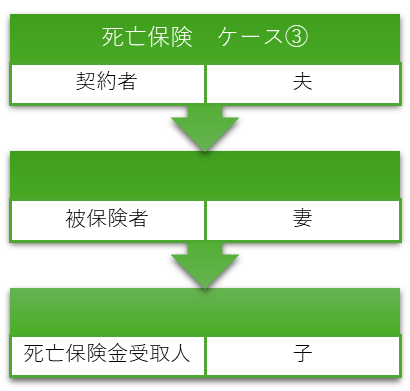

ケース③ 契約者・被保険者・受取人がすべて異なる場合

→ 贈与税の対象。基礎控除110万円を超えると課税される。

ケース①が最も多く見られますが、②や③の場合は思わぬ税負担が生じることもあるため注意が必要です。

まとめ

相続のご相談を受ける際、生命保険についても一緒にご質問いただくことが多いです。

せっかく加入されている生命保険ですから、できるだけ有利な形で活用できるようにしていただきたいと思います。

行政書士はら事務所では生命保険の販売は行っておりませんが、ご相談は承っております。お気軽にご相談ください。

お問い合わせはこちらから お問い合わせ

次回も生命保険について続きをお伝えします。

最後まで読んでいただきありがとうございました