先日は医療保険について書きましたが、本日は「生命保険の知っておきたい知識」についてお伝えしたいと思います。

生命保険のご相談で多いのが 名義変更 に関するものです。

前回のブログ 生命保険について③ 医療保険編

生命保険の名義変更について

生命保険は、

- 保険契約者

- 保険金受取人

の変更は可能ですが、被保険者の変更はできません。

名義変更は簡単にできますが、注意しておくべきポイントがあります。

名義変更で贈与税が発生するケース

契約関係者を変更すると、場合によっては贈与税が発生することがあります。

特に注意が必要なのは、終身保険や養老保険など「積立部分のある保険」です。

名義変更を行うと、積立部分の権利も新しい契約者に移るため、将来解約返戻金や満期保険金を受け取った時に贈与税がかかることがあります。

たとえば:

- 終身保険 → 解約返戻金を新契約者が受け取った時に贈与税の対象になる

- 養老保険 → 満期保険金を新契約者が受け取った時に贈与税の対象になる

また、名義変更を行うと 保険会社から税務署に通知が行われる ため、安易に行わず税制面を確認することが大切です。

受取人を変更するケース

保険金受取人を変更した場合にも贈与税が発生することがあります。

例:

- 終身保険 契約者:夫/被保険者:妻/受取人:夫 → 子などへ変更

- 養老保険 契約者:夫/被保険者:夫/受取人:夫 → 子などへ変更

このような場合、保険金を受け取る際に贈与税が課される可能性があります。

契約者が死亡した場合の名義変更

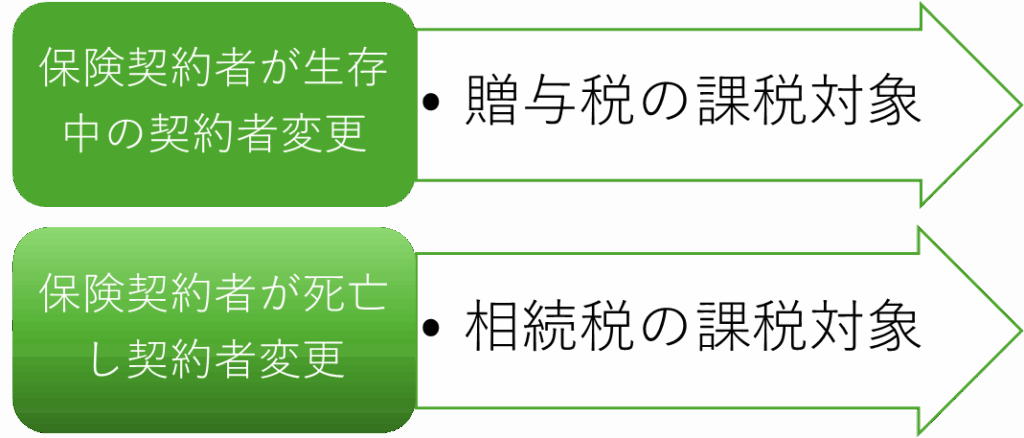

保険契約者が亡くなり、新しい契約者へ変更する場合、これは 相続扱い となります。

解約返戻金相当額が相続財産として扱われ、相続税の対象になります。

このときは、契約者が亡くなった時点の解約返戻金額を調べ、保険会社から評価額証明書を取り寄せて相続財産に計上します。

契約者が生存中の名義変更と、亡くなってしまった場合での名義変更の税制はこちらです

若いうちに生命保険へ加入した方が良い?

よくいただく質問が「生命保険は若いうちに入った方が良いのか?」というものです。

結論は 若いうちの加入がおすすめ です。

理由は以下の通りです。

- 保険料が安い

- 年齢が上がると加入できる保険商品が少なくなる

- 健康状態に不安がないうちに加入できる、健康状態に不安があると引受基準が緩和された割高な商品しか選べなくなる

- 掛け捨て型なら見直しがしやすい

若いうちは収入が少なく保険料負担が大変という声もありますが、将来的なリスクを考えると、できるだけ早いうちに検討するのが望ましいでしょう。

まとめ

生命保険の名義変更は、一見簡単にできる手続きですが、贈与税や相続税が関わる重要な問題 です。

私の経験上、実際に名義変更を行うケースは相続に伴うものがほとんどで、元気なうちに名義変更を行う方は少ない印象です。

贈与税は税率も高いため、慎重に判断する必要があります。

行政書士はら事務所では、相続発生時の生命保険名義変更のお手続きもサポートしております。

相続や生命保険についてのお悩みがあれば、ぜひお気軽にご相談ください。

お問い合わせはこちらから お問い合わせ

次回は「生命保険について行政書士として伝えたいこと」をお話ししていきたいと思います

最後まで読んでいただきありがとうございました